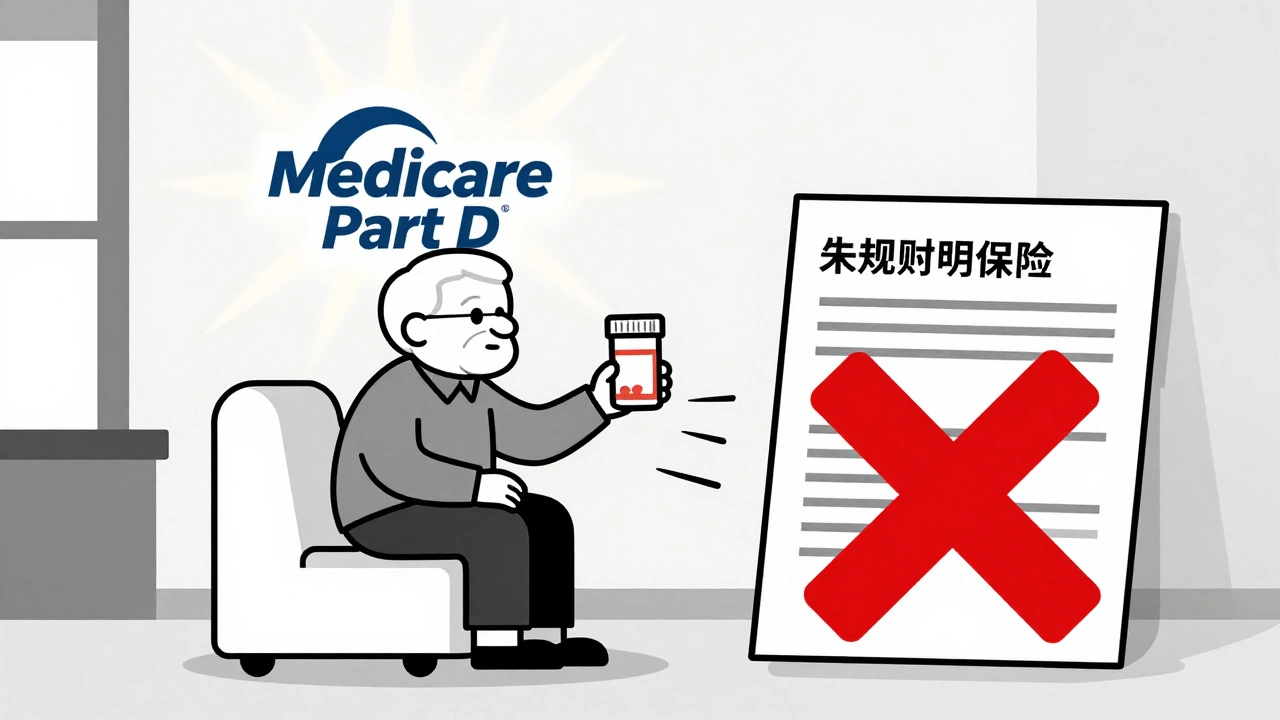

Se hai un genitore o un familiare in una residenza per anziani, probabilmente ti sei chiesto: chi paga i farmaci? Soprattutto quelli generici, più economici e usati quotidianamente per controllare pressione, diabete o colesterolo. La risposta è semplice ma spesso mal compresa: l'assicurazione per la cura a lungo termine non copre i farmaci, né quelli di marca né quelli generici. Mai. Non importa se la residenza è pagata al 100% da questa polizza. I farmaci sono un'altra cosa.

Perché l'assicurazione per la cura a lungo termine non copre i farmaci?

L'assicurazione per la cura a lungo termine è progettata per pagare i costi legati all'assistenza quotidiana: aiuto per vestirsi, lavarsi, mangiare, muoversi. Non è un'assicurazione sanitaria. Non paga visite dal dottore, esami del sangue, o terapie. E nemmeno le pillole. Questa distinzione esiste fin dagli anni '70, quando queste polizze sono state create. È un confine chiaro: copre l'assistenza, non la medicina.

Secondo il Dipartimento dell'Assicurazione della California, le polizze coprono solo "cura abile, intermedia o di supporto" in strutture come residenze per anziani o case di cura. I farmaci non rientrano in questa categoria. Triage Health lo dice con chiarezza: "Anche se vivi in una residenza coperta dall'assicurazione per la cura a lungo termine, i farmaci che prendi sono pagati dalla tua assicurazione sanitaria, non da questa polizza".

Chi paga allora i farmaci nelle residenze per anziani?

La risposta principale è Medicare Part D. Dal 2006, quando è entrato in vigore, questo programma è diventato il principale finanziatore dei farmaci per gli anziani in strutture di lungo termine. Secondo uno studio del 2020 pubblicato su PMC, l'82,4% dei farmaci prescritti nelle residenze per anziani è pagato da Medicare Part D. È un numero enorme. Per confronto, l'assicurazione privata copre solo l'8,5%, il VA (Veterans Affairs) lo 0,2%, e ancora oggi, quasi il 9% degli anziani paga tutto di tasca propria o dipende da aiuti temporanei.

Medicare Part D copre sia farmaci di marca che generici. Ma qui c'è un dettaglio cruciale: i generici hanno sempre un copayment più basso. Per esempio, un farmaco generico per il colesterolo potrebbe costare 5 euro al mese, mentre il farmaco di marca potrebbe costare 50 euro. La struttura di pagamento è semplice: la farmacia che serve la residenza invia la fattura direttamente al piano Part D dell'anziano, non alla residenza né all'assicurazione per la cura a lungo termine.

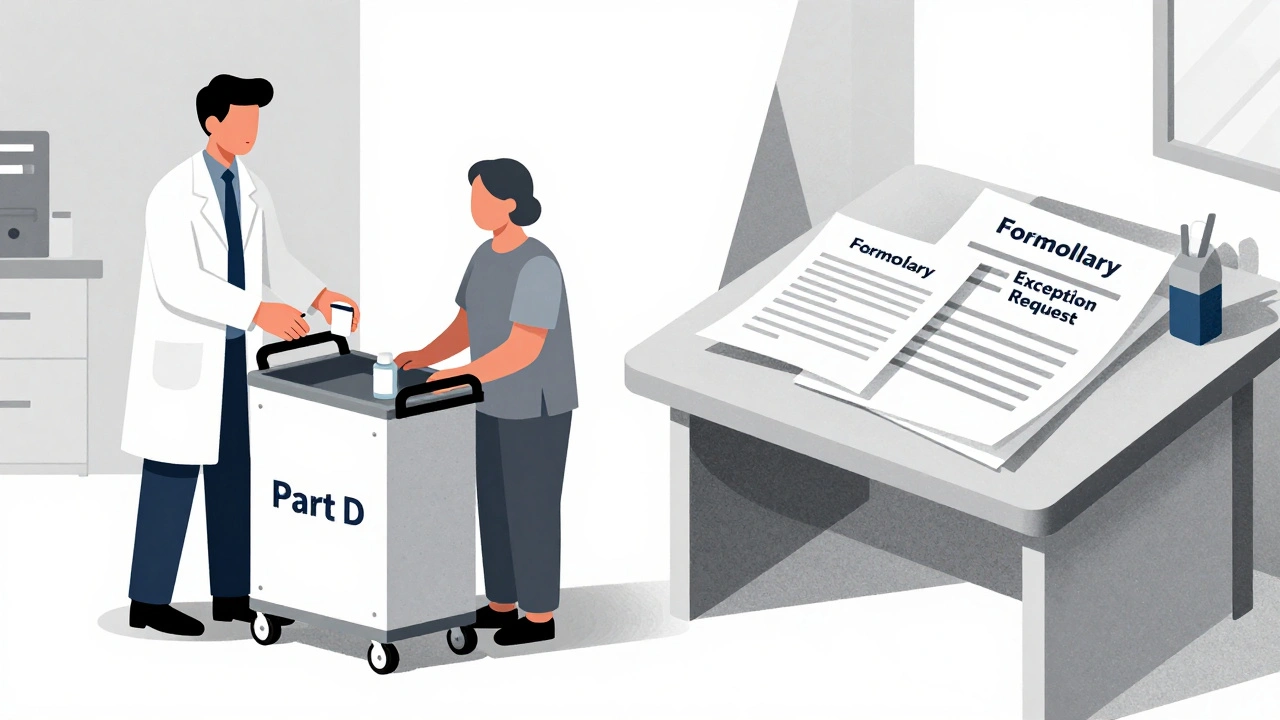

Cosa sono le formularie e perché contano?

Ogni piano Medicare Part D ha una formularia: una lista di farmaci che copre. Non tutti i farmaci sono inclusi. Alcuni vengono esclusi per motivi di costo o perché esistono alternative più economiche. Questo significa che un farmaco generico che il dottore ha prescritto potrebbe non essere coperto, anche se è disponibile e sicuro.

Le residenze per anziani devono verificare, per ogni nuovo residente, quale piano Part D ha scelto, quali farmaci sono coperti, e come richiedere un'eccezione se il farmaco non è in lista. Questo processo è lungo e complesso. Un sondaggio del 2019 dell'American Health Care Association ha rivelato che il 78% delle residenze spende 10-15 ore a settimana solo per gestire questi problemi. E ogni giorno di ritardo può significare che un anziano non prende la sua pillola per la pressione o il diabete.

Per fortuna, dal 2021, CMS (Centri per i Servizi Medicare e Medicaid) ha imposto regole più chiare: i piani Part D devono coprire tutti i farmaci della formularia nazionale e devono rispondere alle richieste di eccezione entro 72 ore per gli anziani in residenze. Ma non tutti i piani rispettano queste regole. Alcuni rifiutano eccezioni per evitare costi più alti. E questo crea disuguaglianze: chi ha un piano più generoso prende i farmaci in tempo, chi ha un piano più restrittivo aspetta o paga di tasca propria.

La differenza tra Medicare Part D e Medicaid

Non tutti gli anziani in residenza sono coperti da Medicare. Molti sono "dual eligible", cioè hanno diritto sia a Medicare che a Medicaid. In questi casi, la copertura farmaceutica passa a Medicare Part D, anche se Medicaid è il principale pagatore per la residenza. Medicaid, quando è il solo pagante, copre i farmaci al costo di acquisto più una piccola commissione di dispensazione. Ma con l'aumento dei dual eligible, Part D è diventato il sistema dominante.

Un altro punto importante: se un anziano è ricoverato in una struttura per cure acute (come una SNF, Skilled Nursing Facility) per un breve periodo dopo un ricovero ospedaliero, i farmaci sono coperti da Medicare Part A. Ma non appena il ricovero diventa permanente, il pagamento passa a Part D. È un passaggio che molte famiglie non capiscono, e che può causare interruzioni nella terapia.

Come si gestiscono i farmaci generici in pratica?

I farmaci generici rappresentano il 90% delle prescrizioni nelle residenze per anziani, ma solo il 25% della spesa totale. Perché? Perché sono economici. Un generico per l'ipertensione può costare meno di 2 euro al mese. I piani Part D li preferiscono, perché riducono i costi complessivi. Ma questo non significa che siano sempre disponibili.

Alcuni piani limitano l'accesso a certi generici, preferendo quelli che hanno accordi commerciali con le case farmaceutiche. Un farmaco generico di un produttore meno noto potrebbe non essere incluso, anche se è identico a quello coperto. Le residenze più organizzate usano sistemi elettronici che si collegano direttamente alle formularie dei diversi piani. Così, quando un medico prescrive un farmaco, il sistema controlla automaticamente se è coperto e, se no, suggerisce un'alternativa. Questo riduce i ritardi da 3,2 giorni a meno di un giorno, secondo uno studio del 2022 di LeadingAge.

Cosa cambierà nel 2025?

La legge sull'inflazione del 2022 ha introdotto cambiamenti importanti. Dal 2025, i beneficiari di Medicare Part D non pagheranno più di 2.000 dollari all'anno per i farmaci. Questo significa che, anche se un farmaco non è in formularia o ha un copayment alto, la spesa massima è bloccata. Inoltre, i vaccini raccomandati saranno completamente coperti, senza costi.

Questo aiuterà molti anziani che oggi pagano di tasca propria. Ma non risolve il problema delle formularie. Se un farmaco non è in lista, il piano può ancora rifiutarlo, anche se il costo è basso. E le barriere geografiche restano: il 22% delle residenze in aree rurali fatica a trovare farmacie che collaborino con tutti i principali piani Part D. In città, il problema riguarda solo l'8%.

Cosa devono fare le famiglie?

Se tuo padre o tua madre entra in una residenza, non aspettare che sia la struttura a gestire tutto. Fai queste cose:

- Verifica quale piano Part D ha scelto (o se ne ha uno). Se non ne ha, iscrivilo entro 63 giorni dall'ingresso per evitare penali.

- Chiedi alla struttura una copia della formularia del suo piano. Controlla che i farmaci che prende siano coperti.

- Se un farmaco non è in lista, chiedi subito un'eccezione. La legge dice che devono rispondere entro 72 ore.

- Chiedi se la farmacia della residenza ha un rapporto diretto con il piano. Se no, potrebbero esserci ritardi.

- Non confondere l'assicurazione per la cura a lungo termine con l'assicurazione sanitaria. La prima paga la stanza e l'assistenza, la seconda paga le pillole.

Un errore comune è pensare che, se la residenza è pagata da un'assicurazione per la cura a lungo termine, tutto sia coperto. Non è vero. I farmaci sono un sistema separato. E se non lo gestisci bene, tuo genitore potrebbe non prendere le medicine di cui ha bisogno.

Perché questo sistema è così complicato?

Perché è stato costruito a pezzi. Medicare Part D non ha sostituito Medicaid, ma lo ha affiancato. Le residenze devono gestire piani diversi, farmacie diverse, formularie diverse. E i pazienti non hanno un solo punto di contatto. È un sistema che funziona, ma è pesante. Le strutture spendono in media 28.500 dollari l'anno solo per gestire i farmaci. E i familiari passano ore a capire cosa copre cosa.

La buona notizia? Il sistema sta migliorando. I farmaci generici sono più accessibili. I limiti di spesa sono stati introdotti. E la maggior parte degli anziani ora ha copertura. Ma la complessità resta. E la responsabilità di capire cosa funziona, e cosa no, ricade ancora su chi si prende cura di chi.

L'assicurazione per la cura a lungo termine copre i farmaci generici?

No, l'assicurazione per la cura a lungo termine non copre mai i farmaci, né quelli di marca né quelli generici. Copre solo i costi di assistenza quotidiana come l'aiuto per vestirsi, lavarsi o mangiare. I farmaci sono pagati da altri sistemi, principalmente Medicare Part D.

Chi paga i farmaci in una residenza per anziani?

La maggior parte dei farmaci (82,4%) è pagata da Medicare Part D. Se l'anziano è anche coperto da Medicaid, Part D resta il pagatore principale per i farmaci. Solo in casi rari, l'assicurazione privata o il VA coprono i farmaci. Circa l'8,9% degli anziani paga tutto di tasca propria.

Cosa sono le formularie e perché influiscono sui farmaci?

La formularia è la lista di farmaci che un piano Medicare Part D copre. Se un farmaco generico non è in lista, il piano può rifiutare di pagarlo. Le residenze devono verificare la formularia per ogni residente e richiedere eccezioni se necessario. Non tutti i piani accettano le eccezioni, e questo può bloccare l'accesso ai farmaci.

I farmaci generici sono sempre coperti da Medicare Part D?

Sì, i farmaci generici sono coperti, e spesso con un copayment più basso rispetto ai farmaci di marca. Ma non tutti i generici sono inclusi in ogni formularia. Alcuni piani preferiscono farmaci di un produttore specifico, anche se esistono alternative equivalenti. È importante controllare la formularia del piano specifico.

Cosa cambia nel 2025 per i farmaci in residenza?

Dal 2025, i beneficiari Medicare Part D non pagheranno più di 2.000 dollari all'anno per i farmaci, indipendentemente da quanti ne prendano. Questo protegge da costi elevati, anche se un farmaco non è in formularia. Inoltre, i vaccini saranno completamente coperti senza costi aggiuntivi.

Come posso assicurarmi che mio genitore prenda tutti i farmaci necessari?

Verifica il piano Part D, controlla la formularia, chiedi alla residenza se il farmaco è coperto, e se no, richiedi subito un'eccezione. Non lasciare che sia la struttura a gestire tutto da sola. Tieni un elenco aggiornato dei farmaci e dei loro piani di copertura. Se c'è un ritardo, chiedi perché. La tua attenzione può fare la differenza.

Vincenzo Paone

6.12.2025Finalmente qualcuno ha spiegato in modo chiaro la differenza tra assicurazione per la cura a lungo termine e Medicare Part D. Io ho passato mesi a chiedere in giro, e tutti mi dicevano che "se la residenza è pagata, tutto è coperto". Sbagliato. I farmaci generici? Niente. Bisogna controllare la formularia, chiedere eccezioni, e non fidarsi mai della struttura. Ho dovuto fare io tutto per mia madre. Non è giusto che sia così complicato.

Lorenzo L

6.12.2025Ma che ca..o, ma chi l'ha inventato sto sistema? Part D, formularie, eccezioni... sembra un gioco di ruolo dove devi essere un esperto di leggi per far prendere una pillola a tuo padre. Io ho un nonno che prende 7 farmaci e ogni mese è una guerra. E la residenza? "Ah, lo sappiamo, ma non possiamo fare niente". Sì, certo. E io che credevo che la pensione fosse per vivere, non per fare il medico senza laurea.

Andrea Andrea

8.12.2025La chiarezza di questo post è preziosa. È fondamentale che le famiglie comprendano che l'assicurazione per la cura a lungo termine non include la farmacoterapia. La gestione dei farmaci richiede un'azione proattiva: verifica della formularia, richiesta di eccezioni tempestive, e coordinamento con la farmacia. Un errore comune è attendere passivamente. La prevenzione salva vite.

giulia giardinieri

8.12.2025La formularia è come il menù di un ristorante dove ti dicono "questo piatto non esiste" anche se lo vedi in cucina. E tu devi chiedere permesso per mangiarlo. E se lo fai, ti rispondono "dopo 72 ore, se abbiamo voglia". E intanto nonna non prende la pillola per la pressione. È una follia. Ma almeno i generici sono più economici... se li trovano. 🤦♀️

Francesca Cozzi

8.12.2025OMG, io ho appena scoperto che il mio cugino ha perso 3 settimane di farmaci perché la residenza non sapeva che il piano Part D aveva cambiato la formularia. Sono in panico. Chi ha accesso a quel database? La farmacia? La residenza? Il medico? Ma chi cazzo gestisce questo casino? E se non lo fai tu, muore nonno. Non è un sistema, è un incubo. 🥲

Michele Pavan

10.12.2025Quindi il sistema italiano è un caos, ma qui in America lo fanno peggio. Almeno da noi se muore qualcuno per una pillola non presa, almeno hanno un nome per il reato: "burocrazia mortale". Ma dai, almeno dal 2025 non pagherai più di 2000 dollari. Che bello. Come se non fosse già abbastanza che devi essere un avvocato per capire se tua madre prende il suo anticoagulante. 🤷♂️

Gianni Abbondanza

12.12.2025È triste che la cura di un genitore diventi un esercizio di diritto amministrativo. Ma forse è anche un segno che ci importa. Anche se il sistema è complesso, il fatto che ci si batta, che si chieda, che si controlli... è già un atto d'amore. Non è perfetto, ma è umano. E forse, un giorno, sarà anche giusto.

Michela Rago

14.12.2025Ho visto mia zia passare da un farmaco all'altro per 4 mesi perché il piano non copriva il generico. Ho chiamato la farmacia, ho scritto all'assicurazione, ho fatto un modulo dopo l'altro. Non è stato facile. Ma quando finalmente ha ripreso le sue pillole, ho pianto. Non è un diritto, è un miracolo. Non mollate mai.

Silvana Pirruccello

16.12.2025La cosa più folle? Mio papà ha avuto un'eccezione approvata in 48 ore. Ma il farmaco era un generico da 3 euro. E il piano che ha rifiutato prima? Quello che costa 150 euro al mese. Non è un errore. È un business. E noi siamo il costo da minimizzare. Ma almeno ora so che devo chiedere, controllare, insistere. Non è colpa mia se il sistema è fatto così. Ma è colpa mia se non mi battuto.

Pasquale Barilla

17.12.2025Questo sistema non è un errore amministrativo: è una filosofia. L'idea che la salute sia un bene da gestire, non un diritto da garantire. L'assicurazione per la cura a lungo termine esiste per ridurre il costo della vita, non per sostenerla. Medicare Part D non è un aiuto: è un compromesso tra la necessità di curare e la volontà di non spendere. I farmaci generici? Sono l'ultima concessione, perché sono economici, non perché siano giusti. La vera domanda non è chi paga, ma chi ha deciso che dobbiamo pagare in primo luogo. E la risposta? Non è un ente. È un sistema che ha scelto di non vedere la vecchiaia come umana, ma come un costo da ottimizzare.