Se sei un beneficiario Medicare e prendi farmaci regolarmente, il 2025 è un anno decisivo. Da gennaio, il programma di copertura farmaceutica di Medicare (Parte D) ha subito la più grande riforma dalla sua nascita nel 2006. Non è più un sistema complicato con una "fase della voragine" che ti faceva pagare migliaia di dollari in più. Ora c’è un limite massimo di spesa di $2.000 all’anno per i farmaci coperti. E se hai un reddito basso, potresti ricevere aiuti extra che riducono ancora di più i tuoi costi.

Cosa è cambiato nella Parte D di Medicare nel 2025

Prima del 2025, i beneficiari Medicare dovevano affrontare tre fasi di pagamento: una franchigia iniziale, poi la fase della voragine (dove pagavi una percentuale alta dei farmaci), e infine la copertura catastrofica. Quest’ultima arrivava solo dopo aver speso oltre $7.400 in tasca. Molti anziani rinunciavano ai farmaci o pagavano in ritardo.

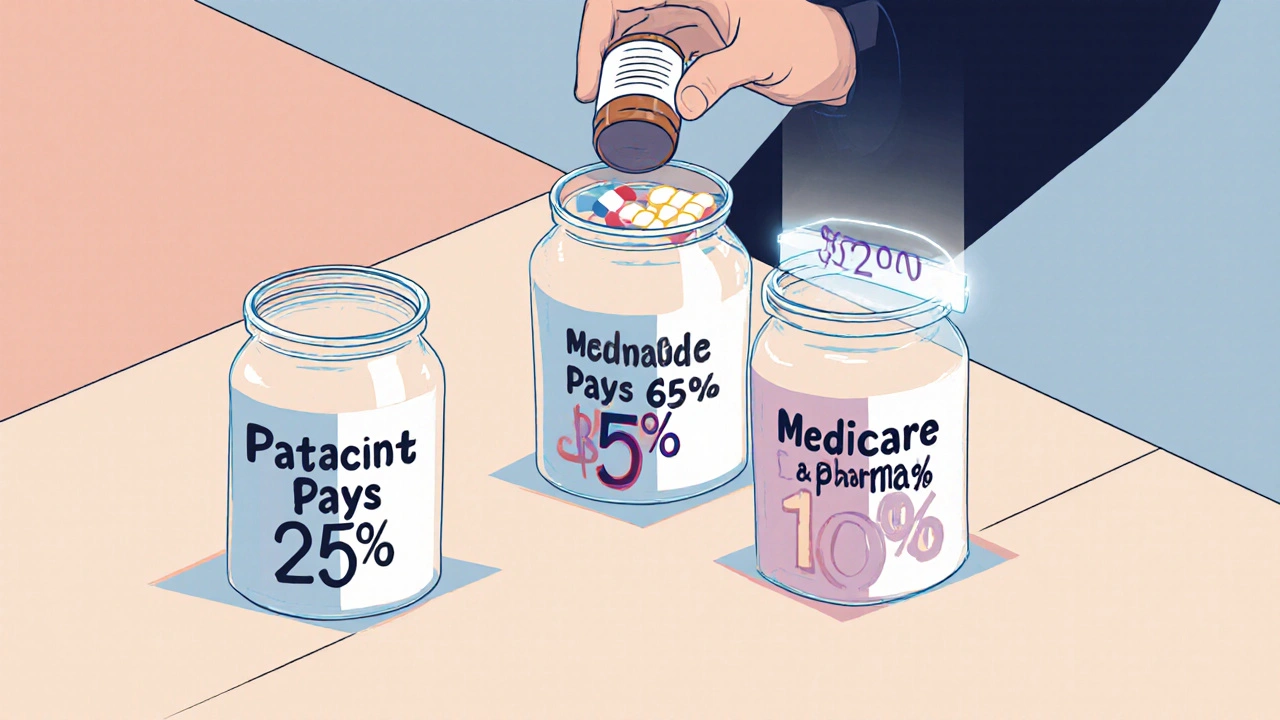

Oggi, tutto è più semplice. La fase della voragine è stata eliminata del tutto. Ora c’è solo una franchigia (massimo $590 nel 2025), poi paghi il 25% del costo dei farmaci fino a quando non raggiungi i $2.000 spesi in totale. Dopo quel punto, non paghi più nulla per i farmaci coperti per il resto dell’anno. Il sistema funziona così: tu paghi il 25%, il piano Medicare paga il 65%, e i produttori di farmaci contribuiscono il 10%. Quando arrivi alla copertura catastrofica, il piano paga il 60%, i produttori il 20%, e Medicare il 20%.

Questo cambio non è solo teorico. Nel 2024, circa 1,4 milioni di beneficiari avevano speso più di $2.000 in farmaci. Per loro, il nuovo limite significa risparmiare in media $4.800 l’anno. Una donna di 72 anni in Florida, che prende farmaci per il cancro, ha scritto su Medicare.gov: "L’anno scorso ho pagato $6.800. Quest’anno so che non pagherò mai più di $2.000. È una liberazione."

Il tetto di $2.000: cosa conta e cosa no

Non tutti i pagamenti contano verso il limite di $2.000. Solo quelli che paghi direttamente per i farmaci coperti dal piano Part D: la franchigia, i copagamenti e le quote di partecipazione (coinsurance). Le tue rate mensili del piano (premium) non contano. Nemmeno i farmaci che non sono nella lista del piano (formulari). E nemmeno i farmaci che acquisti da farmacie fuori rete, se il piano non li copre.

Se prendi insulina, c’è un’altra buona notizia: da gennaio 2023, il costo mensile non può superare i $35 per un flacone da 30 giorni, anche se non hai ancora raggiunto il tetto di $2.000. Secondo AARP, i beneficiari con diabete risparmiano in media $1.150 all’anno solo su questo farmaco. Se prendi più di un farmaco per il diabete, i risparmi sono ancora più alti.

Le opzioni di piano: meno scelta, ma più integrazione

Nel 2025, ci sono 48 piani Part D disponibili in media per ogni beneficiario. Ma attenzione: sono 14 piani separati (PDP) e 34 piani integrati con Medicare Advantage (MA-PD). Rispetto al 2024, i piani separati sono diminuiti del 33%. Alcuni, come SilverScript, hanno fuso due piani in uno solo. Questo significa meno scelta, soprattutto se hai un farmaco specifico o una farmacia preferita.

La tendenza è chiara: sempre più persone scelgono i piani Medicare Advantage che includono la copertura farmaceutica. Nel 2014, solo il 25% dei beneficiari Part D aveva un piano MA-PD. Oggi sono il 54%. Questo perché i piani integrati spesso offrono costi più bassi per i farmaci e coprono altri servizi come visite dal medico, occhiali o fisioterapia. Ma devi controllare che il tuo medico e la tua farmacia siano nella rete.

Le cinque compagnie più grandi (UnitedHealthcare, Humana, CVS Health-Aetna, Cigna e WellCare) controllano ora il 78% del mercato. Se il tuo piano attuale viene chiuso o modificato, potresti doverne scegliere uno nuovo. Non aspettare che ti contatti il piano. Controlla ogni anno.

Extra Help: l’aiuto per chi ha un reddito basso

Se il tuo reddito annuo è inferiore a $22.590 (per una persona sola) o $30.660 per una coppia, potresti qualificarti per il programma Extra Help (sussidio per basso reddito). Questo programma copre quasi tutti i costi: la franchigia, i copagamenti, le quote di partecipazione, e persino le rate mensili del piano. Circa 14,5 milioni di beneficiari lo ricevono.

Non devi chiedere ogni anno. Una volta approvato, il programma si rinnova automaticamente. Ma se il tuo reddito cambia, devi segnalarlo. Puoi applicare online su ssa.gov, chiamare il Social Security al 1-800-772-1213, o visitare un ufficio locale. In molte città, i programmi SHIP (State Health Insurance Assistance Program) ti aiutano gratuitamente a compilare la domanda.

Se hai Extra Help, non devi preoccuparti del tetto di $2.000: perché il tuo costo annuo per i farmaci è già vicino a zero. Anche se non hai Extra Help, il tetto di $2.000 ti protegge comunque. Ma Extra Help è l’opzione più vantaggiosa per chi ha bisogno di molti farmaci e ha un reddito limitato.

Come scegliere il piano giusto per te

Non basarti su cosa hai avuto l’anno scorso. Ogni anno, i piani cambiano: i farmaci inclusi, le farmacie in rete, i costi. Il 83% dei beneficiari si rinnova automaticamente, ma il 63% non sa che il proprio farmaco potrebbe essere escluso o costare di più.

Segui questi passi:

- Elencare tutti i farmaci che prendi, con dosaggio e frequenza (es. 10 mg di atorvastatina, una compressa al giorno).

- Verificare se i tuoi farmaci sono nella lista del piano (formulario). Alcuni piani escludono farmaci generici costosi o richiedono autorizzazione.

- Controllare se la tua farmacia preferita è nella rete. Se non lo è, potresti dover pagare di più o spostarti.

- Usare lo strumento Medicare Plan Finder su medicare.gov. Inserisci i tuoi farmaci, la tua zona e il tuo reddito. Ti mostra il costo totale annuo stimato per ogni piano, incluso il tuo contributo.

- Parla con un consulente SHIP. Sono gratuiti, indipendenti e addestrati. Trovi il tuo ufficio locale su medicare.gov/ships.

Non fidarti solo del prezzo della rata mensile. Un piano con premium basso potrebbe avere copagamenti alti per i tuoi farmaci. Il costo totale annuo è quello che conta.

Quando puoi cambiare piano

L’unico periodo per cambiare piano è l’Open Enrollment Period: dal 15 ottobre al 7 dicembre ogni anno. Le modifiche entrano in vigore il 1° gennaio. Se non fai nulla, ti rinnovano automaticamente il piano attuale.

Ci sono eccezioni: se ti trasferisci in un’altra zona, se entri o esci da un istituto, o se ti qualifichi per Extra Help durante l’anno. In questi casi, puoi cambiare piano fuori dal periodo di iscrizione.

Se sei nuovo a Medicare, puoi iscriverti alla Parte D durante il tuo periodo iniziale di iscrizione (7 mesi intorno al tuo 65° compleanno). Non aspettare: se non ti iscrivi quando sei eleggibile e non hai un’altra copertura credibile, potresti pagare una penale per ogni mese di ritardo.

Domande frequenti

Il tetto di $2.000 si applica a tutti i farmaci?

No. Si applica solo ai farmaci coperti dal tuo piano Part D. Farmaci non inclusi nella lista (formulario), farmaci acquistati fuori rete senza copertura, o farmaci pagati di tasca tua (come integratori) non contano. Contano solo i pagamenti che fai per farmaci coperti: franchigia, copagamenti e quote di partecipazione.

Posso cambiare piano se il mio farmaco preferito viene rimosso?

Sì. Se il tuo piano rimuove un farmaco che prendi, o aumenta il costo in modo significativo, puoi cambiare piano fuori dal periodo di iscrizione. Devi contattare il tuo piano o Medicare per richiedere un’eccezione o un cambio speciale. Non aspettare che ti arrivi una lettera: agisci subito.

L’Extra Help si può avere anche se ho un piano Medicare Advantage?

Sì. L’Extra Help funziona con qualsiasi piano Part D, sia separato che integrato in un piano Medicare Advantage. Il sussidio riduce i costi direttamente al momento della compilazione della prescrizione, indipendentemente dal tipo di piano che hai.

Perché i piani Part D stanno diminuendo?

Perché il nuovo sistema di sussidi ai produttori di farmaci ha cambiato il modello economico. Prima, i produttori pagavano sconti durante la fase della voragine. Ora, pagano sconti direttamente al piano e al governo. Molti piani separati non riescono più a coprire i costi con premium bassi, quindi chiudono o si fondono. La tendenza è verso piani integrati (MA-PD), dove i costi sono bilanciati con altri servizi.

Cosa succede se non mi iscrivo alla Parte D?

Se non ti iscrivi quando sei eleggibile e non hai un’altra copertura farmaceutica credibile (come da un datore di lavoro o un piano VA), paghi una penale ogni mese per il resto della vita. La penale è del 1% del costo medio nazionale del piano Part D per ogni mese di ritardo. Nel 2025, è circa $35 al mese. È meglio iscriversi anche se non prendi molti farmaci ora: potresti averne bisogno in futuro.

Cosa fare ora

Non aspettare dicembre. Se prendi farmaci regolarmente, inizia ora:

- Prendi la lista dei tuoi farmaci, dosaggi e farmacia.

- Visita medicare.gov/plan-compare e inserisci i tuoi dati.

- Chiama il tuo SHIP locale. Trova il numero su medicare.gov/ships.

- Se pensi di avere un reddito basso, applica per Extra Help su ssa.gov.

- Non fidarti del piano che hai da anni. Controlla ogni anno.

Il sistema è più semplice, ma non è automatico. Se non agisci, potresti pagare di più del necessario. Il nuovo tetto di $2.000 è un grande passo avanti. Ma devi sfruttarlo.

Patrick Goodall

26.11.2025Questo tetto di 2000 dollari è una farsa 😂 I farmaci costano sempre di più, e i produttori? Sanno bene che se ti mettono il limite, tu accetti di pagare di meno... ma loro aumentano i prezzi prima! È tutto un gioco. #BigPharmaWins

Anna Mestre

26.11.2025Ma chi se ne frega? Io prendo solo l’aspirina e mi sembra già un casino capire cosa conta e cosa no. Se non ti dicono in modo semplice che ti salva la vita, non serve a niente.

Francesca Ammaturo

28.11.2025Finalmente qualcuno ha fatto qualcosa di giusto! 😭 Ho una mamma di 78 anni che prende 7 farmaci e l’anno scorso ha pianto perché non poteva permettersi l’insulina... Questo cambio è un miracolo. Grazie a chi ha spinto per questo. Non lo dimenticherò mai.

massimiliano zacconi

30.11.2025Sì, ma attenzione: se il tuo piano ti toglie un farmaco generico che costava 5 dollari e te lo sostituisce con uno di marca a 20, il tetto non ti salva. Devi controllare il formulario, non fidarti del marketing.

Toni Alisson

1.12.2025Ho visto gente che ha cambiato piano perché credeva di risparmiare, poi ha scoperto che la farmacia di fiducia non era più in rete. E ora deve guidare 40 minuti ogni mese. Il sistema è più semplice, ma non più facile.

Davide Giudice

2.12.2025Se hai un reddito basso, chiedi Extra Help. Non è un regalo, è un diritto. E se non sai come fare, chiama SHIP. Ti aiutano senza chiederti niente. Io l’ho fatto per mia zia e ha risparmiato 800€ l’anno. Non è magia, è diritto.

Patrizia Toti

4.12.2025Ho letto tutto, ma non ho capito bene cosa succede se cambio farmacia... ho paura di sbagliare e finire a pagare di più. Qualcuno può spiegarmelo in due righe?

Patrizia De Milito

6.12.2025Questa riforma è un’illusione. I produttori di farmaci stanno semplicemente spostando i costi. Il 10% che contribuiscono? Lo recuperano aumentando i prezzi ai pazienti che non hanno Medicare. E poi vi dicono che è un progresso. Truffa organizzata.

Paolo Pace

6.12.2025Io ho preso il piano con la rata più bassa e ho finito a pagare 3000 dollari l’anno. Non fidatevi del prezzo mensile. Guardate il totale annuo. È l’unica cosa che conta. Ho imparato col sangue

Alessandro Seminati

6.12.2025Sono contento che qualcuno abbia fatto qualcosa. Ma non è finita. Spero che tra 5 anni ci sia un tetto a 1000 dollari. E che l’insulina sia gratis per tutti. Siamo umani, non conti in un foglio Excel.

Simon Garth

7.12.2025La transizione al modello MA-PD è inevitabile e strutturale: l’erosione del margine operativo dei PDP tradizionali, causata dalla redistribuzione degli sconti farmaceutici verso i produttori e il governo, ha reso insostenibile il modello di pricing basato su premium minimi e coperture frammentate. L’integrazione con i servizi di assistenza primaria consente una gestione a valore aggiunto, riducendo i costi totali di cura e aumentando la compliance terapeutica. Tuttavia, la concentrazione del mercato in 5 player (United, Humana, CVS, Cigna, WellCare) crea un rischio antitrust significativo, con potenziale impatto sulla qualità e sulla varietà dei formulari. È un passo avanti, ma con un costo sistemico da monitorare con attenzione. #PharmaEconomics #MedicareReform