Immagina di dover pagare per un farmaco salvavita. Ora immagina che lo stesso farmaco, chimicamente identico, costi una frazione del prezzo originale. Questa non è solo una scelta di budget; è il motore economico su cui ruota l'intero sistema Medicare Part D, il programma federale statunitense che copre i farmaci da prescrizione per gli anziani e le persone con disabilità. Lanciato nel 2006, questo programma gestisce miliardi di dollari ogni anno, ma il suo segreto per la sostenibilità finanziaria risiede in una leva specifica: l'uso massiccio dei farmaci generici, medicinali equivalenti ai farmaci brevettati ma venduti a prezzi inferiori dopo la scadenza del brevetto. Capire come funzionano queste economie significa capire come vengono protetti i fondi pubblici e come viene tutelato (o limitato) il portafoglio dei beneficiari.

La struttura economica: perché i generici sono al centro

Il Medicare Part D non opera nel vuoto. È amministrato da compagnie assicurative private sotto contratto con il Centers for Medicare & Medicaid Services (CMS), l'agenzia governativa responsabile della gestione dei programmi Medicare e Medicaid negli Stati Uniti. L'economia del programma si basa su un principio semplice: incentivare l'uso di opzioni a basso costo per ridurre la spesa complessiva. I dati parlano chiaro. Nel 2023, circa il 87,3% delle prescrizioni redatte tramite il Part D erano per farmaci generici. Tuttavia, questi stessi farmaci rappresentavano solo il 24,1% della spesa totale per i farmaci. Al contrario, i farmaci di marca, pur essendo meno dell'13% delle prescrizioni, assorbivano quasi il 76% della spesa. Questo divario dimostra che i generici non sono solo una preferenza clinica, ma una necessità economica strutturale.

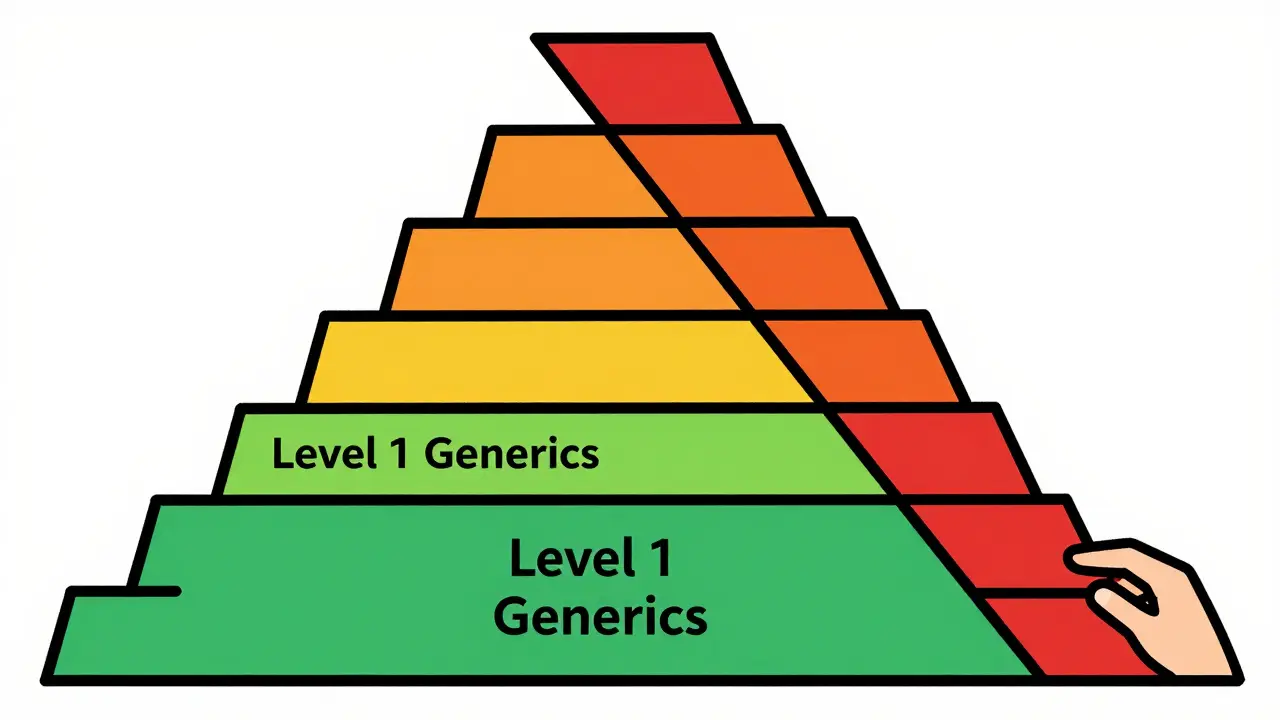

Il meccanismo principale per guidare questo comportamento è la lista farmaceutica a livelli (formulary tiered), un elenco classificato di farmaci coperti da un piano assicurativo, dove i livelli determinano il costo out-of-pocket per il paziente. La stragrande maggioranza dei piani (oltre il 98%) utilizza una struttura a cinque livelli. Il Livello 1 è riservato ai "Generici Preferiti", spesso con un costo zero o minimo (tra 0 e 10 dollari) nelle farmacie convenzionate. Salendo ai livelli superiori, dove si trovano i farmaci di marca, il costo per il beneficiario aumenta drasticamente, arrivando anche a 75 dollari per una fornitura mensile. Questa differenza crea un incentivo finanziario immediato: scegliere il generico significa risparmiare centinaia, se non migliaia, di dollari all'anno.

Come funziona il pagamento: deducibili, gap e copertura catastrofica

Per comprendere appieno l'impatto dei generici, bisogna guardare alla struttura dei pagamenti durante l'anno assicurativo. Nel 2025, la soglia di deducibile annuale era fissata a 595 dollari. Una volta superata questa soglia, entra in gioco la fase di copertura iniziale. Qui, il beneficiario paga solitamente il 25% del costo negoziato dal piano per il farmaco. Per i generici, questo importo è irrisorio grazie ai bassi prezzi di acquisto. Per i farmaci di marca, il 25% può significare una cifra significativa.

Storicamente, c'era una fase nota come "buco della ciambella" (coverage gap), dove i beneficiari pagavano una percentuale più alta. Grazie all'Bipartisan Budget Act del 2018, una legge federale che ha gradualmente eliminato il buco della ciambella nel Medicare Part D riducendo i costi out-of-pocket per i pazienti, questa penalità è stata ridotta. Oggi, sia nei generici che nei farmaci di marca, i beneficiari pagano il 25% del prezzo negoziato durante questa fase. Tuttavia, l'incentivo rimane: poiché il prezzo base del generico è molto più basso, il 25% di quel prezzo è comunque inferiore rispetto al 25% di un farmaco di marca costoso.

Infine, quando la spesa out-of-pocket raggiunge una certa soglia (2.000 dollari nel 2025, salendo a 2.100 nel 2026), si attiva la copertura catastrofica. A questo punto, il beneficiario paga solo il 5% o un forfait nominale (4,15 dollari per i generici contro 10,35 dollari per i farmaci di marca nel 2024). Anche qui, la struttura premia chi usa i generici, mantenendo i costi finali minimi.

L'impatto dell'Inflation Reduction Act e le nuove regole 2025-2026

Il panorama economico del Medicare Part D sta cambiando radicalmente con l'implementazione dell'Inflation Reduction Act del 2022, una legislazione federale che introduce limiti ai costi out-of-pocket per i farmaci da prescrizione e meccanismi di rinegoziazione dei prezzi. Due modifiche sono particolarmente rilevanti per l'economia dei generici:

- Cap annuo alla spesa out-of-pocket: A partire dal 2025, esiste un limite massimo di 2.000 dollari all'anno che un beneficiario può spendere per i farmaci. Questo cambia la dinamica per i farmaci generici speciali (specialty generics), che possono essere costosi. Prima, alcuni pazienti potevano affrontare costi elevati indefinitamente; ora, il rischio finanziario è contenuto.

- Programma di Sconto dei Produttori: Effettivo dal 1° gennaio 2025, questo programma richiede ai produttori di fornire sconti aggiuntivi sui farmaci applicabili durante le fasi di copertura iniziale e catastrofica. L'Congressional Budget Office (CBO), l'ufficio indipendente che fornisce stime fiscali ed economiche al Congresso degli Stati Uniti, prevede che questo aumenterà l'utilizzo dei generici di ulteriori 3,2 punti percentuali entro il 2026.

Inoltre, il CMS ha introdotto nuove regole per le liste farmaceutiche, richiedendo che almeno un farmaco generico in ogni categoria terapeutica sia disponibile senza autorizzazione preventiva. Questo rimuove barriere burocratiche che spesso spingevano i medici verso farmaci di marca più convenienti da gestire amministrativamente, anche se più cari economicamente.

Confronto Economico: Generici vs Farmaci di Marca

| Caratteristica | Farmaci Generici (Livello 1) | Farmaci di Marca (Livello 3/4) |

|---|---|---|

| Costo medio per prescrizione (per il piano) | $18,75 | $156,42 |

| Quota di mercato nelle prescrizioni | 87,3% | 12,7% |

| Quota nella spesa totale per farmaci | 24,1% | 75,9% |

| Costo out-of-pocket tipico (copay) | $0 - $10 | $45 - $75+ |

| Risparmio stimato annuo per paziente | $1.560 - $2.340 | N/A (Riferimento) |

Questi numeri mostrano chiaramente che i generici sono il pilastro della sostenibilità del programma. Secondo il Medicare Payment Advisory Commission (MedPAC), il consiglio consultivo del Congresso per il programma Medicare, che monitora la qualità e l'efficienza del sistema sanitario, i farmaci generici costano all'88% in meno ai piani assicurativi rispetto ai farmaci di marca. Questo risparmio si traduce direttamente in premi più bassi per i beneficiari e minori sussidi federali richiesti.

Sfide pratiche e consigli per i beneficiari

Nonostante i vantaggi economici, navigare il sistema non è sempre semplice. Uno studio del 2023 ha rivelato che il 63,2% dei beneficiatori avrebbe affrontato costi out-of-pocket più alti se avesse cambiato piano senza verificare attentamente le differenze nelle liste farmaceutiche. Ecco alcune strategie concrete per massimizzare il valore dei generici:

- Utilizza il Plan Finder: Durante il periodo di iscrizione annuale (da metà ottobre a dicembre), usa lo strumento online del CMS per confrontare i piani. Cerca specificamente quelli che offrono copay di $0 per i generici di Livello 1 nelle farmacie preferite. I beneficiari che usano attivamente questo strumento risparmiano in media 427 dollari all'anno.

- Attenzione alle sostituzioni automatiche: Nelle farmacie, il farmacista sostituisce automaticamente il farmaco di marca con il generico nell'86,5% dei casi, a meno che il medico non specifichi "dispense as written". Verifica sempre che il tuo medico sappia che preferisci il generico per motivi di costo.

- Gestisci le classi protette: Ci sono sei classi di farmaci (come antitumorali e immunosoppressori) dove il CMS richiede la copertura di "tutti o quasi tutti" i farmaci. Se hai bisogno di un generico in queste categorie, hai maggiori garanzie di copertura rispetto ad altre aree terapeutiche.

- Richiedi una determinazione di copertura: Se un generico causa effetti collaterali gravi, puoi richiedere una deroga per usare il farmaco di marca. Il tasso di approvazione per queste richieste medicamente necessarie è del 78,4%, secondo i dati del CMS del 2023.

Prospettive future: la sostenibilità a lungo termine

Il futuro del Medicare Part D dipende dall'aumento continuo dell'uso dei generici. Il rapporto dei fiduciari del Medicare del 2024 indica che il fondo del programma rimarrà solvente fino al 2093 solo se l'utilizzo dei generici continuerà ad aumentare a un ritmo dell'1,2 punti percentuali all'anno. Si prevede che entro il 2030, i generici rappresenteranno il 91,5% di tutte le prescrizioni. Questo trend è supportato anche dalla consolidazione del mercato: i tre principali produttori (Teva, Mylan e Sandoz) controllano oltre il 63% del mercato dei generici per il Medicare, garantendo stabilità negli approvvigionamenti ma anche concentrandone il potere di negoziazione.

L'integrazione di meccanismi come il cap di 2.000 dollari e i nuovi sconti dei produttori sta ridefinendo l'economia del settore. Per i pazienti, questo significa maggiore protezione finanziaria. Per il sistema, significa che la pressione sulla spesa pubblica rimane gestibile. La chiave resta nella consapevolezza: informarsi sulle liste farmaceutiche e scegliere consapevolmente i generici non è solo un atto di risparmio personale, ma contribuisce alla salute finanziaria dell'intero sistema sanitario nazionale.

Qual è la differenza di costo tra un farmaco generico e uno di marca nel Medicare Part D?

I farmaci generici costano in media $18,75 per prescrizione per il piano assicurativo, contro $156,42 per i farmaci di marca. Per il paziente, il costo out-of-pocket per un generico di Livello 1 è spesso tra $0 e $10, mentre per un farmaco di marca di Livello 3 può variare da $45 a $75 o più per una fornitura mensile.

Cos'è il "buco della ciambella" nel Medicare Part D e come influisce sui generici?

Il "buco della ciambella" (coverage gap) è una fase temporanea della copertura in cui i beneficiari pagano una quota maggiore dei costi dei farmaci. Grazie alle riforme recenti, ora i beneficiari pagano il 25% del prezzo negoziato per sia i generici che i farmaci di marca in questa fase. Tuttavia, poiché il prezzo base dei generici è molto più basso, il costo assoluto rimane inferiore rispetto ai farmaci di marca.

Come posso trovare un piano Medicare Part D con i migliori prezzi per i generici?

Utilizza lo strumento Plan Finder sul sito ufficiale di Medicare.gov durante il periodo di iscrizione annuale (ottobre-dicembre). Filtra i piani cercando quelli che offrono copay di $0 per i farmaci generici di Livello 1 nelle farmacie convenzionate. Confronta anche le liste farmaceutiche specifiche per assicurarti che i tuoi farmaci siano inclusi nei livelli a basso costo.

L'Inflation Reduction Act ha cambiato i costi per i farmaci generici?

Sì, l'Inflation Reduction Act ha introdotto un limite massimo annuo di $2.000 per le spese out-of-pocket a partire dal 2025. Inoltre, ha implementato un programma di sconto dei produttori che obbliga le aziende a offrire riduzioni aggiuntive sui farmaci durante le fasi di copertura iniziale e catastrofica, aumentando ulteriormente l'accessibilità dei generici.

Posso rifiutare un farmaco generico se il mio medico ha prescritto quello di marca?

Tecnicamente sì, ma il tuo piano assicurativo potrebbe non coprire il farmaco di marca o potrebbe richiedere un'autorizzazione preventiva. Se hai una reazione avversa al generico, puoi richiedere una "determinazione di copertura" medica. Il tasso di approvazione per queste richieste è del 78,4%, ma richiede documentazione medica che giustifichi la necessità del farmaco di marca.

Biagio Calderano

25.06.2026La situazione descritta è, per usare un eufemismo, profondamente disumana. Ridurre la salute di una persona anziana a un mero calcolo economico, dove il destino dipende dalla scadenza di un brevetto o dal livello della lista farmaceutica, è un affronto alla dignità umana. Non si tratta solo di risparmiare soldi, ma di chi ha il diritto di vivere con qualità. È moralmente inaccettabile che un sistema debba basarsi su queste distinzioni arbitrarie tra ricchi e poveri quando si parla di farmaci salvavita.

Edward Donato

25.06.2026Voi continuate a lamentarvi come se fosse tutto colpa del sistema, ma ignorate la realtà dei fatti: i generici funzionano perché costano meno, punto. Se non vi piace pagare, smettete di comprare roba inutile. La libertà di mercato fa il suo corso e chi non sa adattarsi al costo reale delle cose si fa fregare. Smettete di piangere sul latte versato e guardatevi intorno.

Vanessa Girardi

26.06.2026Il vostro ragionamento è riduttivo e privo di qualsiasi profondità filosofica. Ridurre l'etica medica all'economia di mercato è un errore epistemologico grave. La vita non ha prezzo, quindi parlare di 'costo reale' in questo contesto è una bestemmia logica. Voi vedete numeri, io vedo la degradazione dello spirito umano sotto il peso della burocrazia capitalista. È una tragedia esistenziale che viene banalizzata da statistiche fredde.

Carlo Obidos

27.06.2026Ragazzi, calmatevi un attimo! Guardiamo le cose dal lato positivo: almeno ora c'è quel tetto massimo di 2000 dollari, no? È un bel passo avanti rispetto a prima. Io personalmente trovo fantastico che ci siano opzioni a zero dollari per i generici. Basta scegliere con intelligenza e si può stare tranquilli. La vita è troppo bella per arrabbiarsi con le assicurazioni, meglio godersi il sole!

alessandro bindelli

28.06.2026Credo che sia importante capire che non tutti hanno la stessa fortuna nel trovare piani ideali. Ho notato che molti anziani faticano a navigare questi strumenti online complessi. Forse potremmo concentrarci su come rendere più accessibili queste informazioni per chi non è digitale native. La tecnologia dovrebbe includere, non escludere. Che ne pensate di iniziative locali per aiutare nella scelta?

Caterina Graffeo

28.06.2026i dati sono chiari comunque

Elia Jiménez

28.06.2026È fondamentale sottolineare che l'implementazione dell'Inflation Reduction Act rappresenta un cambio di paradigma strutturale nell'economia sanitaria americana. L'introduzione del cap out-of-pocket non è una semplice misura politica, ma una correzione necessaria agli squilibri pregressi. La sostenibilità a lungo termine richiede proprio questa rigidità nei controlli sui prezzi, altrimenti il collasso del fondo Medicare sarebbe inevitabile entro pochi decenni. La precisione tecnica nelle riforme legislative è ciò che separa una buona amministrazione da una mediocre.

Enzo Facon

30.06.2026Ma voi italiani credete davvero che qui funzioni tutto così bene? Ahah! Qui siamo abituati a pagare il doppio per lo stesso principio attivo solo perché cambia il nome commerciale. Il sarcasmo è l'unica difesa contro l'assurdità di dover studiare economia per prendere un antibiotico. Comunque, sì, il Plan Finder è utile, se hai il tempo e la pazienza di perderci ore davanti allo schermo invece di vivere.

Giuliana Fornaciari

30.06.2026Quanto basta di queste semplificazioni ingenuamente ottimistiche. Dire che 'basta scegliere con intelligenza' è come dire che basta lavorare duro per diventare ricchi. Ignora completamente le barriere sistemiche e la complessità burocratica che schiaccia i beneficiari. È un approccio superficiale che non merita nemmeno una risposta seria, ma dato che devo commentare: fate attenzione a non cadere nella trappola dei farmaci specialty generics costosi, perché lì la vostra 'intelligenza' non varrà nulla senza un avvocato al telefono.

Davide Bizzari

30.06.2026Reflettendo profondamente sulla natura della sostenibilità menzionata nell'articolo, mi rendo conto che la vera sfida non è economica, ma culturale. Dobbiamo educare le nuove generazioni a vedere il farmaco non come un prodotto di consumo, ma come un bene comune che richiede una gestione oculata e rispettosa delle risorse limitate della terra e della società. Quando comprendiamo che ogni dollaro risparmiato sui generici contribuisce alla stabilità di un sistema che protegge i più vulnerabili, allora possiamo iniziare a costruire una vera etica della cura condivisa, andando oltre il semplice calcolo contabile per abbracciare una visione olistica del benessere collettivo che include anche la responsabilità individuale verso il futuro del nostro pianeta e delle nostre istituzioni sociali.