Se hai Medicare Part D, sai che non tutti i farmaci sono coperti allo stesso modo. E se il tuo farmaco preferito viene sostituito senza che tu lo chieda? Questo non è un errore: è una regola del sistema. La sostituzione nella Medicare Part D non è un’opzione opzionale, ma una componente fondamentale del modo in cui i piani farmaceutici controllano i costi. E dal 2025, con l’eliminazione del "buco" (donut hole) e il tetto massimo di spesa di $2.000 all’anno, le regole sono cambiate radicalmente.

Cosa significa sostituzione nella Medicare Part D?

La sostituzione non significa che il farmacista ti dà un farmaco diverso perché non ne ha più in magazzino. Significa che il tuo piano Part D ha deciso, sulla base del suo formulario, che un farmaco equivalente (spesso un generico) è più conveniente da coprire. Questo avviene in due modi principali: sostituzione automatica e sostituzione terapeutica.

Nella sostituzione automatica, il farmacista può scambiare un farmaco di marca con un generico equivalente, se il tuo piano lo permette e non c’è un’indicazione del medico che lo vieta. È legale, comune e spesso risparmia soldi a te e al piano. Ma nella sostituzione terapeutica, il piano sostituisce un farmaco con un altro della stessa classe terapeutica - per esempio, un altro inibitore dell’ACE invece del tuo attuale. Qui serve spesso l’autorizzazione preventiva o un percorso a passi (step therapy): devi provare prima un farmaco più economico, e solo se non funziona, puoi passare al tuo originale.

Questo non è un arbitrio. È un sistema progettato per ridurre i costi. Ma per te, significa che devi sapere esattamente cosa copre il tuo piano - e cosa no.

Formulari e livelli di costo: il cuore della sostituzione

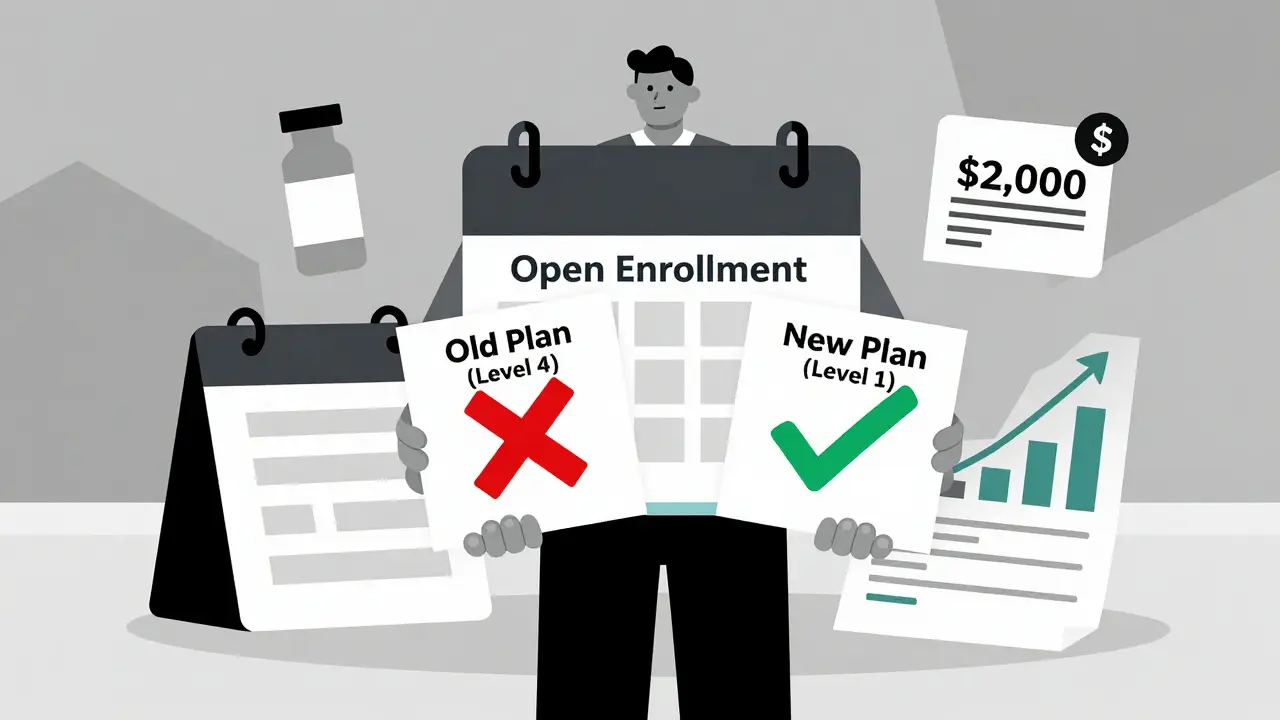

Tutti i piani Part D hanno un formulario: una lista di farmaci coperti, divisi in 5 livelli. Questo determina quanto paghi. Ecco come funziona nel 2025:

- Livello 1: Generici preferiti - Coperti con il costo più basso (es. $5-10 a prescrizione).

- Livello 2: Generici non preferiti - Un po’ più costosi, ma ancora economici.

- Livello 3: Marchi preferiti - Farmaci di marca che il piano preferisce. Coperti, ma con copay più alti.

- Livello 4: Marchi non preferiti e generici non coperti - Qui i costi salgono. Puoi pagare fino al 40-50% del prezzo.

- Livello 5: Farmaci speciali - Per condizioni complesse (cancro, artrite, diabete grave). Coperti con una percentuale di coinvolgimento (es. 33% del costo).

Il tuo farmaco potrebbe essere al livello 3 quest’anno e al livello 4 l’anno prossimo. Senza avvertimento. I piani possono cambiare il formulario ogni anno, e la sostituzione diventa inevitabile. Per questo, il periodo di iscrizione aperta (dal 15 ottobre al 7 dicembre) non è solo un’opportunità: è una necessità.

Il tetto di $2.000 ha cambiato tutto

Prima del 2025, c’era il "buco". Quando raggiungevi una certa spesa, dovevi pagare tutto di tasca tua fino a un altro limite. Questo creava un caos: i pazienti evitavano farmaci costosi, o li sostituivano con quelli meno efficaci per non entrare nel buco.

Oggi, il buco è sparito. Dal 1° gennaio 2025, ogni beneficiario ha un tetto massimo di spesa di $2.000 per farmaci coperti. Quando arrivi a questo limite, entri nella fase di copertura catastrofica. E qui, per il resto dell’anno, non paghi nulla per i farmaci coperti dal tuo piano.

Questo cambia la logica della sostituzione. Prima, i piani spingevano i farmaci più economici per evitare che i pazienti entrassero nel buco. Oggi, il piano sa che dopo i $2.000, non guadagna nulla dal far sostituire un farmaco. Quindi, per molti, la sostituzione diventa meno urgente - ma non scomparsa. I piani continuano a preferire i generici, perché costano meno a loro stessi.

Perché i piani MA-PD stanno dominando il mercato

Nel 2025, solo 14 piani stand-alone Part D (PDP) sono disponibili per la maggior parte dei beneficiari. Nel 2015, erano 30. Allo stesso tempo, i piani Medicare Advantage con farmaci inclusi (MA-PD) sono aumentati del 143% negli ultimi 10 anni.

Perché? Perché i MA-PD integrano medicina e farmaci in un unico piano. E questo significa che la sostituzione non è solo una decisione farmaceutica: è una decisione medica. Se il tuo piano MA-PD ti fa vedere un medico che lavora con il tuo PBM (gestore dei benefici farmaceutici), la sostituzione può essere più fluida. Ma può anche essere più difficile da contestare.

Un esempio: se il tuo farmaco per il diabete viene sostituito con un altro, nel PDP puoi chiedere un’eccezione. Nel MA-PD, il medico potrebbe essere costretto a seguire il protocollo del piano. Non è un caso: è la norma.

Come proteggerti: 5 mosse pratiche

La sostituzione non è un nemico, ma è un meccanismo che ti richiede attenzione. Ecco cosa devi fare:

- Controlla il formulario del tuo piano ogni anno. Non aspettare che ti avvertano. Visita il sito del tuo piano e cerca il tuo farmaco. Se non c’è, cerca un equivalente.

- Chiedi se il tuo farmaco è "preferito". Se non lo è, chiedi al tuo medico se un generico equivalente funziona.

- Usa il servizio di eccezione. Se il farmaco che ti serve non è coperto, puoi chiedere un’eccezione. Serve una lettera del medico che spieghi perché non puoi usare un’alternativa.

- Non ignorare il periodo di iscrizione aperta. Se il tuo farmaco è stato spostato al livello 4, cambia piano. Non aspettare che ti costi troppo.

- Per i farmaci costosi come l’insulina, sfrutta il tetto di $35. Dal 2025, per chi ha Medicare Part D, il costo mensile dell’insulina è fissato a $35. Non importa il piano. Questo vale per tutti.

Quando la sostituzione ti danneggia

Non tutti i cambiamenti sono buoni. C’è chi ha dovuto passare da un farmaco per l’artrite che funzionava perfettamente a un altro che ha causato nausea e stanchezza. Il medico ha detto: "È equivalente". Ma l’efficacia non è sempre uguale.

La sostituzione non è mai neutra. Se il tuo farmaco è stato rimosso dal formulario e non hai potuto cambiare piano in tempo, sei rimasto con un’alternativa che non funziona. Questo è un problema reale. E non è raro. Nel 2024, il 23% dei beneficiari ha dovuto affrontare un cambio di farmaco senza avvertimento.

La buona notizia? Il sistema ti dà strumenti per reagire. L’eccezione, il cambio piano, il tetto di spesa. La cattiva notizia? Devi conoscerli prima che ti colpiscano.

Cosa cambierà nel 2026

Il tetto di spesa salirà a $2.100. I piani dovranno coprire più farmaci generici. E i piani MA-PD potrebbero iniziare a integrare i formulari con i servizi medici, rendendo la sostituzione ancora più centralizzata.

Ma l’idea di base rimane: il sistema ti dà più protezione, ma ti chiede più attenzione. Non puoi più assumere che "tutto sarà uguale". Devi controllare. Ogni anno.

Domande frequenti

Posso essere sostituito senza il mio consenso?

Sì, ma solo se il farmaco sostitutivo è nella stessa classe terapeutica e il tuo medico non ha vietato la sostituzione. Il farmacista può sostituire un farmaco di marca con un generico equivalente, a meno che non sia scritto "non sostituire" sulla prescrizione. Per farmaci di marca non generici, il piano può richiedere una prova di inefficacia prima di autorizzare il farmaco originale.

Cosa succede se il mio farmaco viene rimosso dal formulario?

Il piano deve avvisarti con almeno 30 giorni di anticipo. Puoi chiedere un’eccezione temporanea per continuare a prenderlo, oppure cambiare piano durante il periodo di iscrizione aperta. Se non agisci, potresti dover pagare tutto di tasca tua fino a quando non trovi un’alternativa coperta.

Perché alcuni farmaci sono coperti solo se provo prima un altro?

Questo si chiama "step therapy". I piani lo usano per ridurre i costi: ti chiedono di provare prima un farmaco più economico, e solo se non funziona, ti autorizzano il farmaco più costoso. È legale, ma può ritardare il trattamento. Puoi chiedere un’eccezione se il farmaco più economico è inadeguato per la tua condizione.

L’insulina costa sempre $35? Anche se cambio piano?

Sì. Dal 2023, grazie all’Inflation Reduction Act, il costo massimo per un mese di insulina è fissato a $35 per tutti i beneficiari Medicare Part D, indipendentemente dal piano. Questo vale per tutti i tipi di insulina coperti. Non devi fare richieste speciali: il farmacista lo applica automaticamente.

Cosa devo portare in farmacia per evitare problemi di sostituzione?

Porta sempre la tua tessera Medicare Part D, la prescrizione originale con il nome del farmaco e la quantità, e una lista aggiornata dei farmaci che assumi. Se il farmaco è nuovo o costoso, chiedi al farmacista: "Questo è il farmaco esatto che mi ha prescritto il mio medico?". Se ti propongono un’alternativa, chiedi: "È nella stessa classe? È coperto allo stesso modo?". Non fidarti mai del "è lo stesso".

Emiliano Anselmi

10.03.2026Finalmente qualcuno che dice la verità. Questa sostituzione automatica è un furto mascherato da risparmio. Ti dicono che è "equivalente", ma se il tuo corpo reagisce male, chi paga le conseguenze? Io ho dovuto cambiare medico perché il mio farmaco per l'ipertensione è stato sostituito con un generico che mi faceva tremare le mani. E nessuno mi ha chiesto nulla. La burocrazia non capisce la differenza tra un farmaco e un paziente.

Guido Cantale

10.03.2026Io ho fatto il cambio piano l’anno scorso e ho risparmiato 400 euro! 😎 Il tetto a $2000 è una manna, ma attenzione: il formulario cambia ogni gennaio. Controlla il sito del tuo piano come se fosse il tuo conto in banca. E sì, l’insulina a $35 è un sogno realizzato. Grazie Biden! 🙌

Carlo Eusebio

11.03.2026Guarda, io ho 73 anni e ho preso 14 farmaci diversi negli ultimi 5 anni. Non perché sono malato, ma perché ogni anno il piano mi cambia le carte in tavola. Sostituzione terapeutica? Ma dai. Io ho provato 3 diversi inibitori dell’ACE e due di loro mi hanno fatto venire la tosse cronica. L’unico che funziona? Lo hanno messo al livello 4. E ora devo pagare 80 euro a busta. Bravo sistema. 🤡

Iacopo Tortolini

12.03.2026Se non controlli il formulario sei un idiota. Punto. Non è colpa del sistema se non leggi le mail. Io ho avuto un’eccezione per il mio farmaco per l’artrite e mi hanno risposto in 12 giorni. Facile. Basta chiedere. Non è un mistero.

Giovanna Mucci

14.03.2026Ho appena parlato con mia madre che ha Medicare e mi ha detto che ha pianto perché il suo farmaco per il diabete è stato rimosso. Non sapeva cosa fare. Forse non tutti sono come noi, che leggiamo i documenti. Forse servirebbe un aiuto più umano, non solo un sito web. 🤗

lorenzo di marcello

15.03.2026La sostituzione non è un problema di sistema: è un problema di cultura. Noi abbiamo creato un sistema che premia il costo, non la cura. Abbiamo trasformato la salute in un’equazione finanziaria. E ora ci meravigliamo perché i pazienti si sentono traditi? La soluzione non è cambiare piano, né chiedere eccezioni. La soluzione è ridisegnare il sistema da zero. La medicina non è un prodotto. È un diritto. E quando lo trattiamo come un bene di consumo, finiamo tutti in una crisi di identità. 🙏

Anna Kłosowska

17.03.2026Chi non sa leggere un formulario merita di pagare tutto di tasca sua. Punto. Non è colpa mia se non hai fatto i compiti. Il sistema è chiaro. Sei tu che sei impreparato.

Marco Antonio Sabino

18.03.2026Io ho un amico che ha avuto un problema con l’insulina e ha chiesto l’eccezione. Ha mandato la lettera del medico, ha aspettato 10 giorni… e poi tutto è andato liscio. Ma attenzione: il farmacista gli ha dato un’altra confezione senza dire niente. Lui ha notato perché controlla sempre le etichette. Se non controlli, ti becchi il caos. E non è colpa di nessuno. È colpa tua.

santo edo saputra

20.03.2026La sostituzione terapeutica non è un atto di arbitrio, ma un tentativo di razionalizzare una risorsa scarsa. Il problema non è il principio, ma la mancanza di trasparenza e di accompagnamento. Il sistema non è cattivo: è disumano. Non perché è disegnato male, ma perché non considera il paziente come un soggetto, ma come un dato. La vera rivoluzione non è nel tetto di spesa, ma nel riconoscere che la salute non è un costo, ma un valore. E i valori non si negoziano.

Federico Lolli

22.03.2026Ho aspettato 6 settimane per un’eccezione. Sei settimane. Mentre mio padre si ammalava. E quando l’hanno approvata? Il farmaco era già fuori stock. Non è un errore. È un fallimento. E non mi interessa cosa dice il formulario. Quando la vita è in gioco, il sistema dovrebbe piegarsi. Non il contrario.

Umberto Romagnoli

22.03.2026Se hai un farmaco costoso, controlla sempre il formulario. Poi chiedi al farmacista se c’è un generico equivalente. Se non c’è, chiedi l’eccezione. È facile. E se il piano ti fa pressione, cambia. Non c’è bisogno di drammi. Basta essere informati. Io ho fatto così e ho risparmiato 300 euro l’anno. Niente di straordinario. Solo un po’ di attenzione.

provenza campestre I

24.03.2026Il sistema è perfetto. Chi non capisce è un incapace. Se ti sostituiscono un farmaco, è perché non hai fatto le tue ricerche. Non è colpa del governo. È colpa tua. E se ti senti male? Non è colpa di nessuno. È colpa tua se non hai letto il foglio illustrativo.